대한민국의 미래를 준비하는 여시재와 함께 해주십시오. 회원가입으로 여시재의 다양한 활동에 참여하실 수 있습니다.

-

최신 리포트

-

인기 리포트

-

연구 주제와 과제

-

2024.04.04 태재미래전략연구원 글로벌거버넌스팀

포럼 <AI 시대, 세계 안보의 길을 묻다>: AI의 위협에 대응할 글로벌 거버넌스를 향한 첫 걸음

-

2024.02.29 윤준영 선임연구원 · 김보경 연구원 · 김우진 연구원 (태재미래전략연구원)

혁신의 본질은 기술을 사용하는 사람에 있다: 태재 연구원이 뽑은 CES 2024 ‘주목할 만한 시선’

-

2024.01.30 윤준영 선임연구원 (태재미래전략연구원)

최첨단 기술 경연의 장에서 인류 난제 해결 위한 기술 협력의 장으로: 기조연설로 본 CES 2024

-

2023.12.28 변지영 연구원 (태재미래전략연구원)

제1회 태재미래전략연구원-상해국제문제연구원 공동 세미나 개최

지난 이벤트

프로젝트: 국내 5대 협력연구기관 공동기획 - 세계 싱크탱크 동향분석

제목: 2017년 세계 경제 전망 (1) 미국 - 자신과의 싸움? 2017년 세계 경제의 최대 암초는 미국의 경제/무역 정책

저자: 나지원 (동아시아 연구원)

No.2017-05

누가 자유주의자인가?

이른바 트럼프 시대(Trump era)를 앞두고 전문가와 일반인들 대부분은 그가 선거 유세 당시 제시한 과격한 공약들을 실천에 옮길 것인지 반신반의 하고 있었다. 그러나 백악관 집무실에서 오바마의 온기가 채 가시기도 전에 트럼프(Donald J. Trump)는 자신의 공약이 공약(空約)이 아니었음을 무자비할 정도로 확실하게 보여주고 있다. 특히 그가 강조했던 무역 ‘문제’, 즉 미국 서민들이 일방적으로 손해를 보는 교역 관계, 나아가 국제 무역 체제 전체를 더 이상 용인하지 않겠다는 발언을 TPP 참여 철회 선언으로 실천에 옮겼다. 반면 며칠 전 스위스 다보스에서 열렸던 세계경제포럼(World Economic Forum)에서 시진핑(習近平) 중국 주석이 했던 연설을 상기해보면 과연 이 시대에 자유시장경제의 수호자가 어느 국가인지 눈과 귀를 의심하지 않을 수 없다. 그렇다면 이처럼 미증유의 장면과 초유의 사태가 불확실성을 가중시키는 2017년의 세계 경제를 과연 미국 싱크탱크들은 어떻게 전망하고 있을까?

무엇보다도 고용과 성장을 주도하는 기업 활동과 기업 투자 심리가 더더욱 위축될 것이라는 암울한 전망이 지배적이다. 투자의 가장 큰 결정 변수가 불확실성의 위험(risk)이라고 할 때, 날이 갈수록 불확실성이 커지는 국제 정세 및 환경 속에서 기업들이 더 적극적으로 투자를 할 리는 만무하기 때문이다. 외교협회(Council on Foreign Relations, CFR)의 2017년 경제 전망에서 경제, 원조, 개발 분야의 전문가인 담비사 모요(Dambisa Moyo)는 2016년 6월 이전까지 여섯 분기 연속으로 S&P 500에 선정된 기업들 전체의 이윤 배당과 주식환매 금액이 (대개 투자에 사용되는) 사내유보금보다 컸다고 지적한다. 나아가 수익 대비 배당환원 및 주식환매 비율이 2009년 60퍼센트 대에서 2016년 1/4분기에는 130퍼센트로 급등했다는 사실은 기업들이 성장보다는 긴축에 전념하고 있음을 극명하게 보여준다.

트럼프, 두테르테(Duterte)와 같은 포퓰리스트들이 득세하고 자유 무역과 시장 개방의 첨병을 자임했던 영미권의 두 국가가 이제는 도리어 브렉시트(Brexit)와 미국 우선주의(America First)로 고립과 쇄국의 아이콘이 된 역설적인 상황은 당분간 암담한 투자 환경이 지속될 것임을 예고한다고 CFR 보고서는 전망하고 있다. 더욱이 기존의 통화 및 재정 정책의 효과가 빠르게 반감되고 ‘극약처방’이라고까지 평가되었던 양적 완화(quantitative easing)마저 미국과 일본에서 기대보다 기층에서의 체감효과가 미미한 채로 끝나면서 도리어 대중의 반감과 불신만 증폭시키는 결과로 이어졌다. 올해 프랑스와 독일을 위시한 주요 선진국들뿐만 아니라 아르헨티나, 칠레, 브라질, 멕시코 등 남반구 주요 국가에서 잇따라 실시될 예정인 대선 또는 총선은 이러한 포퓰리즘, 그리고 반자유주의 정서가 어디까지 확산되고 어디에서 진화될지를 판가름하는 시금석이 될 가능성이 매우 크다.

사면초가

그러나 세계 어느 지역을 살펴보더라도 고용 불안, 저성장, 금융시장 불안정성과 같은 경제적 위협요인과 이로 인한 민심 악화 및 정치 소요에서 자유로운 국가는 거의 눈에 띄지 않는다. 남아메리카에서는 이른바 ‘마이크로소프트 대란’으로 한국 대중에게도 유명해진 베네수엘라의 극심한 경기 침체와 하이퍼인플레이션을 위시하여 아르헨티나와 브라질 같은 역내 핵심국가들 역시 실질 임금 감소, 고인플레이션 등으로 신음하고 있기는 매한가지다.

유럽 역시 지난 2007~2008년 금융 위기의 수렁에서 채 빠져나오지도 못한 상황에서 여러 가지 부담만 더욱 커지고 있는 상황이다. 이른바 돼지들(PIGS)이라는 멸칭으로 조롱받았던 남유럽 국가들, 그 중에서도 이탈리아는 여전히 금융기관이 부실채권에 허덕이고 있고 그리스의 개혁안 실행은 지지부진하다. 유럽중앙은행 역시 사실상 0% 금리 정책 기조를 지속하면서 어떻게든 경기를 부양하고자 안간힘을 쓰고 있으나 막상 회원국들의 재정 정책은 이에 미치지 못하면서 엇박자를 내고 있다. 독일은 완전고용 상태에 있기 때문에 굳이 확장 재정정책을 써야할 필요를 절감하지 못하고 있는 반면, 막상 공적 투자 확대가 시급한 프랑스나 이탈리아는 이미 공공 부문 부채가 과도한 수준에 도달해 있는 불균형이 이러한 모순의 근본 원인이다.

영국의 유럽 탈퇴, 이른바 브렉시트(Brexit)는 말 그대로 설상가상이다. CFR 이언 베그(Iain Begg) 연구원은 비록 아직까지 브렉시트가 영국과 나머지 유럽 국가들에 미친 악영향은 생각보다 미미했지만 본격적인 탈퇴 협상이 시작되면 상황은 달라질 것이라고 경고한다. 실제로 테레사 메이(Theresa May) 영국 총리가 EU 탈퇴 협상에 속도를 붙여 빠른 시일 내에 마무리할 것임을 천명하자 유럽을 포함한 세계 증시에 그 여파가 곧바로 반영되었던 것은 이러한 우려를 방증하는 단적인 예이다.

CFR 경제 전망은 결국 이러한 세계적 만성 불황(secular recession)의 해법을 중국 정책 변화에서 찾으려는 것으로 보인다. 중국이 금리 인하, 신용 규제 완화, 부동산 대출 규제 완화, 기반시설 투자 확대 등 “낡은” 경제 안정화 수단을 동원하여 2016년에 급한 불은 껐지만 대출의 주체가 압도적으로 공공 기관이나 공기업에 집중되어 있으며 국민총생산의 50퍼센트에 육박하는 높은 저축률에 비해 민간 소비가 여전히 취약하므로 내수를 적극적으로 진작해야 한다고 촉구하고 있다. 이른바 ‘세계적 경제 불균형’(global imbalances)의 책임을 넌지시 중국에게 전가하고 있는 모양새다. 그러면서 중국이 다시 한 번 2016년 초와 같은 금융 위기에 근접하면서 무역수지 흑자가 커지는 상황이 발생한다면 트럼프 행정부와의 충돌은 기정사실이 될 것이라고 경고하고 있다.

보호무역의 치명적인 유혹

그러나 CFR의 2017년 경제 전망은 올해 세계 경제의 가장 중요한 변수에 대해서는 언급하고 있지 않다. 바로 미국이다. 물론 이것은 CFR이 그 이름 그대로 미국의 대외(foreign)정책을 중점적으로 연구하는 기관이기 때문에 불가피한 면이 있다. 2017년 미국 국내 경제 현안, 특히 트럼프의 경제 정책에 대한 미국 국내 전문가들의 생각을 들여다보기 위해서는 미국의 국내외 문제를 두루 연구하는 브루킹스 연구소(The Brookings Institution)의 자료를 살펴볼 필요가 있다.

지난 1월 6일 논평에서 모든 수입품에 35%의 관세를 부과함으로써 미국 노동계급을 보호하겠다는 트럼프의 공약이 얼마나 허황된 것인지를 세계무역기구(World Trade Organization, WTO) 회원국들의 평균 관세율 비교를 통해 보여주면서, 브루킹스 연구소의 대니 바하르(Dany Bahar) 연구원은 매우 기초적인 국제무역론 원리를 통해 트럼프의 공약이 미국 소비자와 노동자의 후생을 증가시키기는커녕 도리어 악화시킨다는 점을 강조한다. 즉, 애초에 자유무역 하에서 미국에서 생산되지 않는 제품을 미국에서 만들어봐야 가격이 비싸져서 소비자의 구매력이 떨어지고, 필연적으로 교역상대국의 보복 조치를 초래해 그나마 남아 있던 미국의 (수출) 산업마저 타격을 입는다는 것이다. 더욱이 공장이 외국(특히 트럼프의 주장에 따르면 중국)으로 이전되면서 사라진 미국 국내 일자리보다 자동화와 기계화로 생산성이 높아지면서 사라진 제조업 일자리가 더 많다는 하버드대 리카도 하우스먼(Ricardo Hausmann) 교수의 분석을 인용하면서 보호주의는 장기적으로 미국의 어떤 집단에도 이득이 되지 않으며 도리어 미국 경제의 기반인 산업 경쟁력 자체를 침식시키는 치명적인 자충수가 될 것이라고 비판한다.

이는 작년 12월 29일 데이비드 달러(David Dollar) 브루킹스 선임연구원의 논평과도 일맥상통한다. 이 논평은 트럼프의 미국 제조업 부흥 노력에 앞서 세 가지 경제적 추세를 정확히 염두에 둘 필요가 있다고 지적한다. 첫째는 제조업 부문 일자리 감소가 해외로의 유출보다는 기술 진보에 의한 바가 크다는 사실이다. 때문에 트럼프의 정책이 일시적으로는 제조업 고용 증가를 일으킬 수 있겠지만 (실제로도 그러하듯이) 제조업 부문 생산성이 서비스 부문보다 빠르게 증가하는 한 제조업 부문 고용은 다시 감소할 수밖에 없다고 주장한다.

또한 경제성장을 촉진하기 위해 투자가 늘어나려면 감세와 (주로 기반시설 확충에 쓰이는) 정부 재정 확대가 필요한데 이를 뒷받침할 만한 민간 저축이 병행되지 않으면 무역수지는 악화될 수밖에 없다는 점을 꼬집으면서, 그렇다고 무역 수지 적자 완화를 위해 관세율을 높이면 결국 통화가치 상승으로 귀결되면서 오히려 미국 수출품에 세금이 붙는 것과 같은 결과를 낳을 것이라고 경고한다.

그렇다면 보호무역주의(protectionism)가 필연적으로 초래할 해악에도 불구하고 미국 국민들이 트럼프의 공약에 동조하고 열광하면서 미국의 경제가 ‘예전만 못하다’고 느끼는 것은 왜일까? 유례없는 양적완화 정책으로 공황에 빠질 수도 있었던 경제위기 상황을 (겨우) 극복할 수 있었다던 경제학자들이 틀린 것일까? 아니면 경기 회복의 과실이 정말 99%를 저버리고 1%에게만 돌아갔기 때문일까?

회복 같지 않은 회복

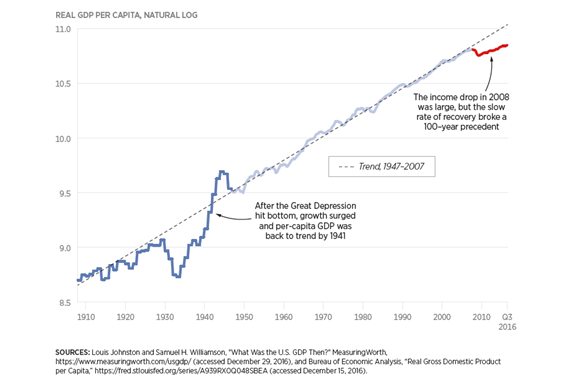

그 질문에 대한 답의 실마리를 헤리티지 재단(The Heritage Foundation)의 2017년 경제 전망에서 찾아볼 수 있다. 이 보고서에 따르면 미국 경제는 2008년 금융 위기 이후 국내총생산의 성장률과 실업률은 정상 수준으로 돌아온 것이 사실이다. 경제학자들의 평가가 틀리지 않은 것이다. 그러나 문제는 “역사적 추세”다. 즉, 2008년 경제 위기로 추세선 아래로 이탈한 GDP 성장곡선이 원래 궤도로 다시 반등하지 못한 수준에서 성장률만 ‘정상화’된 것이다. [표 1]을 보면 이러한 ‘신정상(new normal)’의 의미를 이해할 수 있다.

[표 1] 역사적 추세선으로 복귀하지 못하는 미국 경제 회복

4퍼센트 대에서 안정된 실업률 역시 표면적으로는 정상으로 돌아온 것처럼 보이지만 조금 더 들여다보면 경제활동인구 전체의 비율이 줄어들면서 생기는 착시효과가 상당 부분 있음을 알 수 있다고 보고서는 지적한다. 무엇보다 서민들이 경기를 체감하는 임금과 생활비 측면에서는 성과가 더 나쁘다. 임금 성장률이 예상보다 낮은 데 비해 생활비는 가파르게 상승하면서 생활수준의 악화로 이어졌다고 보고서는 평가하고 있다. 그리고 낮은 임금 성장률의 기저에는 노동생산성 향상의 둔화와 투자 침체가 있다고 보고서는 진단한다. 비록 정치적 지향은 다르지만 앞서 브루킹스 연구소의 지적과 궤를 같이 하고 있는 것이다.

결국 이를 해결하기 위해서는 기술혁신과 함께 투자를 저해하는 규제 완화와 철폐가 필수적이라고 보고서는 조언하고 있다. 하지만 이러한 장기적인 해결책이 효과를 내는 데에는 시일이 걸릴 것이기 때문에 단기적 해결책으로 규제 완화를 통한 생활비 절감을 권고하고 있다. 생활비가 낮아지면 실질 소득과 구매력이 증가하는 효과가 나타날 것이기 때문이다. 문제는 트럼프 행정부의 경제/통상 정책이 지향하는 바가 이러한 투자 촉진, 취업 장려, 생활비 관련 규제 완화라는 처방과 얼마나 부합할 것이냐 하는 점이다. 무엇보다 장기적이며 근본적인 해법이라 할 수 있는 민간 부문 투자 확대는 보호무역으로는 결코 달성될 수 없는 과제라는 점에서 모순이 불가피하다.

TPP, 그때는 맞고 지금은 틀리다?

트럼프가 집권하자마자 천명한 북미자유무역지대(NAFTA) 재협상과 범태평양동반자협정(Trans-Pacific Partnership, TPP) 철회는 이러한 우려가 기대보다 훨씬 빨리 현실로 다가올 것이라는 암울한 전조다. 특히 아시아-태평양 지역이 정치적으로나 경제적으로 향후 미국의 사활적 이익을 좌우할 지역이 될 것이 거의 확실시된다는 점에서 미국의 TPP 협상 탈퇴는 아시아-태평양 지역 미국의 우방들에게도 결코 득이 될 것이 없는 신호일 뿐만 아니라 미국에게는 결정적 패착이 될 위험이 있다.

우선 경제협력을 통해 안보 위협을 완화하고 중국과의 경쟁을 건설적이고 생산적인 분야에 집중하는 상호의존적(interdependent) 지역 구도가 군사/안보와 경제협력의 분리(de-link)로 인해 노골적인 경쟁구도로 비화할 가능성이 커지면서 지역 내 모든 국가의 안보 비용과 위험이 커졌다. 게다가 미국이 TPP 협상에서 물러남으로써 지역 내 경제 권력 경쟁 구도에 공백이 생기는 것은 필연적 귀결이다. 중국이 미국 대통령 선거 다음날 여태껏 지지부진하던 역내포괄경제동반자협정(Regional Comprehensive Economic Partnership, RCEP) 협상을 다시 본격적으로 추진하겠다고 공언한 것만 보더라도 이를 분명히 알 수 있다.

브루킹스 연구소의 미레야 솔리스(Mireya Solis) 선임연구원은 미국 대선 직후인 11월 11일 “TPP는 죽었다. TPP여 영원하라.”(The TPP is dead, long live TPP)라는 모순된 제목의 논평을 통해 트럼프의 당선으로 미국이 틀림없이 TPP에서 이탈할 것임을 예견하면서도 자유무역이 퇴조하는 세계에서 TPP가 최후의 보루이자 등대가 될 수 있으며 향후 미국이 다시 역내자유무역체제로 편입되고자 할 때에 돌아갈 수 있는 근거지가 될 수 있으므로 반드시 남은 국가들이 협정 체결을 마무리하고 운용해나가야 한다고 주장했다. 일본이 미국을 대신해 TPP에서 선도적인 역할을 자임함으로써 얻게 될 이득과 필요성을 역설했다.

그러나 일본이 과연 TPP와 같은 거대 지역경제협력체를 구성하고 인도할 만한 역량과 의지가 있는지는 진지하게 고민해볼 문제다. 더욱이 협상에 참여하고 있던 기존 국가들조차 일본의 지도력을 인정하고 정당성과 권위를 부여할지는 더더욱 불투명하다. 이러한 제안은 강력한 패권이 국제제도에 구속력과 정당성을 부여함으로써 체제의 안정적 운용을 가능케 한다는 패권안정이론(hegemonic stability theory)에 정면으로 배치된다. 단순히 일본의 국력이 미국보다 약하기 때문이 아니라, 협정을 주도하던 패권적 세력(미국)이 이탈한 상황에서 추동력과 정당성을 만회하는 것은 처음부터 패권을 배제한 채로 제도를 결성하는 것보다 몇 배나 더 많은 노력이 필요할 것이기 때문이다.

하지만 미국의 TPP 이탈에 대한 깊은 실망과 아쉬움은 미국 안팎에서 폭넓게 공유되고 있는 것으로 보인다. 패트릭 오코너(Patrick O’Conner)라는 가명으로 전략국제문제연구소(Center for Strategic and International Studies, CSIS) 태평양 포럼 논평(PacNet)을 기고한 외국의 한 외교관은, 미국의 부재로 인해 TPP 조인국들은 국내외적인 난항이 불가피하겠지만 그럼에도 힘을 모아 협정을 매조지어야 하며, 미국 또한 너무 늦기 전에 조속히 협정 체제에 복귀해야 지역 무역 구조에서 배제되거나 아-태 지역 우방들로부터 신뢰와 지지를 잃는 위험을 피할 수 있을 것이라고 사뭇 엄중하게 조언했다.

그러나 이러한 국내외의 진지하고 간곡한 당부는 트럼프 내각의 귀에는 닿지 않는 듯하다. CSIS는 1월 초에 “신임 행정부에 대한 권고”(Recommendations for the Incoming Administration)라는 부제 하에 “아시아-태평양 지역 미국 경제 전략 부활”(Reinvigorating U.S. Economic Strategy in the Asia-Pacific)이라는 보고서를 발간하고 트럼프 행정부에 8가지 권고사항을 제시했다. 그러나 신임 행정부는 출범 며칠 만에 “태평양 국가로서 미국의 분명한 비전을 제시”하고 “TPP 협상을 완료하여 자유 시장을 유지, 확대”하며 “호혜적인 미-중 관계를 위해 노력”하고 “아-태 지역의 경제 구조를 개선 및 유지”하라는 조언과는 전혀 상반되는 노선으로 거침없이 나아가고 있다. 2017년 미국 안보의 최대 위협은 미국 자신의 국내 문제라던 지적이 경제 분야에서도 어김없이 그리고 불길하게 들어맞고 있는 것이다.

< 저작권자 © 태재미래전략연구원, 무단전재 및 재배포 금지 >

법인명: 재단법인 태재미래전략연구원 | 주소: 서울특별시 종로구 백석동길 224

사업자등록번호: 769-82-00065 | 대표전화: 02-762-4600 / future.consensus@gmail.com

태재미래전략연구원의 모든 콘텐츠와 기사는 저작권법의 보호를 받은바, 무단 전재, 복사, 배포 등을 금합니다.

ⓒ 2016 TAEJAE FUTURE CONSENSUS INSTITUTE ALL RIGHTS RESERVED